一、特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)的理論依據(jù)

傳統(tǒng)理論認(rèn)為公共產(chǎn)品應(yīng)由政府通過稅收的形式免費(fèi)提供,其理論依據(jù)是“搭便車”行為和外部效應(yīng)會(huì)導(dǎo)致公共產(chǎn)品供給的市場(chǎng)失靈。而后以科斯為代表的新制度經(jīng)濟(jì)學(xué)派,從交易費(fèi)用和產(chǎn)權(quán)的角度,論述了公共產(chǎn)品的供給效率,從而為公共產(chǎn)品多樣化供給提供了理論基礎(chǔ)。

例如,科斯等對(duì)港口燈塔進(jìn)行了研究,從產(chǎn)權(quán)角度提出將燈塔服務(wù)轉(zhuǎn)移給港口所有者,從而解決了燈塔服務(wù)不宜直接向享受服務(wù)的船只使用者收取費(fèi)用而產(chǎn)生的“搭便車”問題。這也說明,隨著技術(shù)的進(jìn)步和新的制度設(shè)計(jì),一些原本具有非排他性且不宜直接收費(fèi)的產(chǎn)品或服務(wù),卻能夠?qū)崿F(xiàn)排他性地收費(fèi)供給,并且不會(huì)因?yàn)榕潘M(fèi)而導(dǎo)致成本大幅度增加。

基于此,西方國家提出“用者付費(fèi)”理論,由使用者支付一定費(fèi)用才能得到相應(yīng)的公共產(chǎn)品和服務(wù),而不再是過去全部由財(cái)政資金補(bǔ)償?shù)姆绞健?/span>

“用者付費(fèi)”理論建立在公共產(chǎn)品和服務(wù)的性質(zhì)基礎(chǔ)上,對(duì)于具備普遍消費(fèi)意義并且無法通過技術(shù)和制度設(shè)計(jì)實(shí)現(xiàn)排他供給的公共服務(wù)是不適用的;它僅適用于具有特定消費(fèi)需求和對(duì) 象且能實(shí)現(xiàn)排他供給的公共產(chǎn)品和服務(wù)(“俱樂部物品”),例如,公共醫(yī)療、高等教育。

“用者付費(fèi)”理論強(qiáng)調(diào)社會(huì)公平性原則,如果使用稅收免費(fèi)為特定消費(fèi)需求和對(duì)象提供公共服務(wù),這對(duì)其他納稅人是不公平的。

特種設(shè)備檢驗(yàn)檢測(cè)是依法開展的驗(yàn)證性工作,具有一定程度的非排他性和非競(jìng)爭性,屬于“準(zhǔn)公共產(chǎn)品”,未經(jīng)檢驗(yàn)或檢驗(yàn)不合格的特種設(shè)備不得進(jìn)行生產(chǎn)和使用。特種設(shè)備檢驗(yàn)檢測(cè)具有明顯的正外部性,企業(yè)接受法定檢驗(yàn)這種安全服務(wù)后,不僅保障了自身設(shè)備的安全,也保障了周圍人、物和環(huán)境的安全。

特種設(shè)備檢驗(yàn)檢測(cè)是具有特定消費(fèi)對(duì)象(企業(yè))的準(zhǔn)公共物品,通過向產(chǎn)權(quán)人提供服務(wù),不存在“搭便車”問題,屬于可收費(fèi)物品范疇。宜尋求適度收費(fèi)的保障運(yùn)行機(jī)制,有效規(guī)范、限制收費(fèi)。

同時(shí),隨著我國經(jīng)濟(jì)社會(huì)的發(fā)展,與特種設(shè)備數(shù)量的快速增長形成鮮明對(duì)比,檢驗(yàn)檢測(cè)隊(duì)伍增長和能力提升非常有限,檢驗(yàn)檢測(cè)“擁擠”程度越來越明顯,邊際擁擠成本越來越高,免費(fèi)提供不僅不能緩解“擁擠”現(xiàn)狀,還會(huì)加劇這一矛盾。

二、特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)特點(diǎn)及其比較

(一)國內(nèi)收費(fèi)方式與標(biāo)準(zhǔn)

在我國,依照《中華人民共和國特種設(shè)備安全法》《特種設(shè)備安全監(jiān)察條例》,特種設(shè)備檢驗(yàn)是指由經(jīng)核準(zhǔn)的特種設(shè)備檢驗(yàn)機(jī)構(gòu)實(shí)施的監(jiān)督檢驗(yàn)、定期檢驗(yàn)、設(shè)計(jì)文件鑒定、型式試驗(yàn)等法律法規(guī)強(qiáng)制要求開展的檢驗(yàn)項(xiàng)目。

特種設(shè)備檢測(cè)包括無損檢測(cè)等各類專項(xiàng)檢測(cè)和受企業(yè)自愿委托的檢驗(yàn)檢測(cè)等技術(shù)服務(wù)。其中,企業(yè)委托屬于商業(yè)行為,非本文所研究的對(duì)象。

當(dāng)前,特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi),多為行政事業(yè)性收費(fèi),少數(shù)為經(jīng)營服務(wù)性收費(fèi)。比如,上海等地的專項(xiàng)檢測(cè)為經(jīng)營服務(wù)性收費(fèi)。事業(yè)單位性質(zhì)收費(fèi)大部分屬于行政事業(yè)性收費(fèi)。

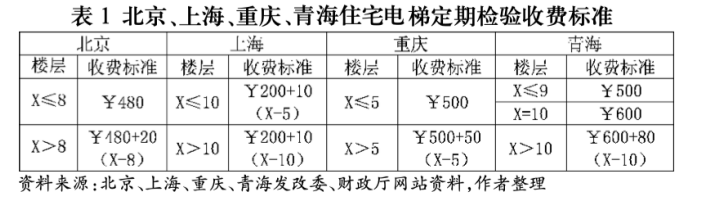

關(guān)于價(jià)格水平,法定檢驗(yàn)除個(gè)別省份由財(cái)政經(jīng)費(fèi)承擔(dān)外,各地標(biāo)準(zhǔn)不盡相同,但總體差距不大。收費(fèi)價(jià)格高低與在用設(shè)備規(guī)模存在一定關(guān)系。北京、上海、重慶、青海等地電梯定期檢驗(yàn)收費(fèi)標(biāo)準(zhǔn)如表1所示。

可以看出,我國特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)方式存在差異,各地收費(fèi)項(xiàng)目設(shè)置和費(fèi)用計(jì)算方式并不相同。

(二)國外收費(fèi)方式與標(biāo)準(zhǔn)

在世界范圍內(nèi),特種設(shè)備檢驗(yàn)檢測(cè)也多由政府機(jī)構(gòu)或公益機(jī)構(gòu)承擔(dān)。例如,美國各州承壓類設(shè)備政府檢驗(yàn)機(jī)構(gòu)數(shù)量占檢驗(yàn)機(jī)構(gòu)總數(shù)的比例約為40%~60%,電梯檢驗(yàn)機(jī)構(gòu)主要為政府檢驗(yàn)機(jī)構(gòu);日本也多由一般社團(tuán)法人、公益財(cái)團(tuán)法人等指定的非營利法人承擔(dān)。例如,建筑設(shè)備與電梯中心、日本鍋爐協(xié)會(huì)等;韓國升降機(jī)安全局是韓國唯一的升降機(jī)安全管理機(jī)構(gòu)。

在檢驗(yàn)檢測(cè)業(yè)務(wù)方面,美國與我國具有一定相似性,日本、韓國則將其分為定期檢查和性能評(píng)定(認(rèn)證)兩類,定期檢查直接對(duì)政府主管部門負(fù)責(zé),要求實(shí)施每半年一次的定期檢查制度;性能評(píng)定(認(rèn)證)是對(duì)設(shè)備整體結(jié)構(gòu)及關(guān)鍵部件性能的測(cè)試評(píng)估和認(rèn)證。

國外特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi),既有政府定價(jià),也有市場(chǎng)調(diào)節(jié)價(jià)。美國的政府檢驗(yàn)機(jī)構(gòu)、政府合作檢驗(yàn)機(jī)構(gòu)按照各州規(guī)定的標(biāo)準(zhǔn)收費(fèi),保險(xiǎn)公司或獨(dú)立檢驗(yàn)構(gòu)則按市場(chǎng)價(jià)格收取服務(wù)費(fèi)用。

例如,紐約市規(guī)定電梯所有者向建筑部門(DOB)按標(biāo)準(zhǔn)支付電梯檢驗(yàn)檢測(cè)和報(bào)告費(fèi)用(NYC Administrative Code § 28-304.8 Fees)。日本、韓國相應(yīng)的危險(xiǎn)工業(yè)品檢驗(yàn)也按規(guī)定標(biāo)準(zhǔn)收取安全檢查費(fèi)。

仍以住宅電梯定期檢驗(yàn)(定期檢查)為例,通過檢索美國、日本、韓國有關(guān)地區(qū)的政府及檢驗(yàn)機(jī)構(gòu)網(wǎng)站,相應(yīng)地區(qū)的收費(fèi)標(biāo)準(zhǔn)如表2所示。

(三)國內(nèi)外收費(fèi)的比較

國內(nèi)外特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)方式,既存在相似性也存在差異性。在相似性方面:一是各國都會(huì)收取一定費(fèi)用,免費(fèi)提供服務(wù)的方式比較少;二是為保證法定檢驗(yàn)的公益屬性,通常對(duì)政府檢驗(yàn)機(jī)構(gòu)及政府合作檢驗(yàn)機(jī)構(gòu)實(shí)施價(jià)格管制。

在差異性方面,一是美國實(shí)施的是一種“市場(chǎng)調(diào)節(jié)+政府兜底”的模式,政府機(jī)構(gòu)與市場(chǎng)主體形成互補(bǔ)關(guān)系;二是美國紐約改變檢驗(yàn)機(jī)構(gòu)直接收費(fèi)的方式,由政府部門代收檢驗(yàn)檢測(cè)費(fèi)用;三是日本、韓國嚴(yán)格區(qū)分定期檢查與性能評(píng)定(認(rèn)證)。

另外,收費(fèi)標(biāo)準(zhǔn)與經(jīng)濟(jì)發(fā)展水平具有一定的關(guān)聯(lián)性,相對(duì)而言,美國、日本對(duì)特種設(shè)備檢驗(yàn)檢測(cè)價(jià)格水平較我國稍高一些。

三、特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)定價(jià)形成及其規(guī)律

(一)宏觀視角下的特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)定價(jià)形成機(jī)制

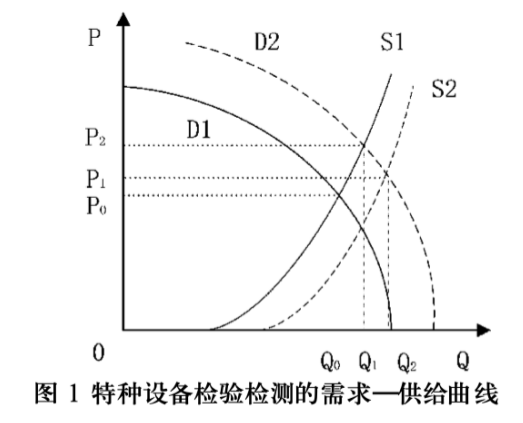

對(duì)于一般意義上的商品和服務(wù),隨著價(jià)格的增長,其供給會(huì)增長,但需求會(huì)隨之減少。特種設(shè)備檢驗(yàn)檢測(cè)則有所不同,作為一種法定職責(zé)和義務(wù),供給不會(huì)隨著價(jià)格的增長而大幅度增加,即供給缺乏彈性。供給缺乏彈性是檢驗(yàn)檢測(cè)供給不足的根源。

另外,由于特種設(shè)備檢驗(yàn)檢測(cè)的法定強(qiáng)制性,在一定范圍內(nèi)需求也不會(huì)隨著價(jià)格的增長而大幅度減少,造成需求缺乏彈性,需求缺乏彈性為特種設(shè)備檢驗(yàn)檢測(cè)逐利創(chuàng)造了條件。

假定特種設(shè)備檢驗(yàn)檢測(cè)需求函數(shù)為Q(P),在一定價(jià)格范圍內(nèi)需求缺乏彈性,但當(dāng)價(jià)格超過一定范圍時(shí),需求會(huì)迅速減少。假定供給函數(shù)為S(P),在一定價(jià)格范圍內(nèi)供給缺乏彈性,且當(dāng)價(jià)格超過一定范圍時(shí),供給不會(huì)快速增長。

當(dāng)價(jià)格為0時(shí),基于公益要求,供給也會(huì)維持在一定水平。那么,特種設(shè)備檢驗(yàn)檢測(cè)的需求—供給曲線如圖1所示,在一定時(shí)期內(nèi),需求會(huì)隨著特種設(shè)備數(shù)量的增長而增長,需求曲線由D1向右移動(dòng)到D2,相同價(jià)格下需求量增加;但檢驗(yàn)機(jī)構(gòu)的數(shù)量和規(guī)模卻不會(huì)大幅增長,供給很難實(shí)現(xiàn)同樣的增長,供給與需求之間的矛盾逐漸加深,假定供給曲線S1移動(dòng)到S2,則均衡價(jià)格由P0變化為P1,使得檢驗(yàn)價(jià)格存在上漲的“內(nèi)在動(dòng)力”。

特種設(shè)備檢驗(yàn)檢測(cè)屬于勞動(dòng)知識(shí)密集型產(chǎn)業(yè),生產(chǎn)要素以勞動(dòng)、技術(shù)為主。在短期內(nèi),檢驗(yàn)機(jī)構(gòu)的人員及其報(bào)酬是相對(duì)穩(wěn)定的,檢驗(yàn)設(shè)備的損耗、校定及附屬材料消耗等支出構(gòu)成可變成本,在“不擁擠”的情形下,可變成本相對(duì)較低。

但長期來看,需求會(huì)隨著在用特種設(shè)備數(shù)量增長而增長。當(dāng)出現(xiàn)“擁擠”情形后,檢驗(yàn)機(jī)構(gòu)需要為之增加人員和儀器設(shè)備,增加的人員和設(shè)備支出便構(gòu)成了可變成本,邊際成本逐漸遞增。

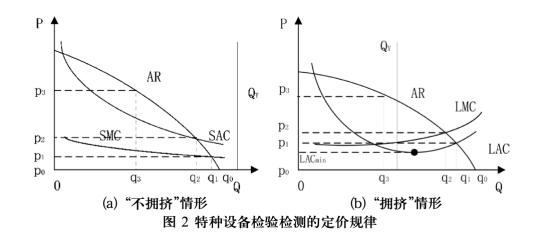

當(dāng)前,多數(shù)檢驗(yàn)機(jī)構(gòu)收費(fèi)實(shí)行政府定價(jià),其價(jià)格形成機(jī)制及價(jià)格水平對(duì)檢驗(yàn)收費(fèi)定價(jià)具有重要的示范引領(lǐng)作用(唐鐵軍,2018)。因此,假定檢驗(yàn)檢測(cè)收益函數(shù)R(Q),成本函數(shù)C(Q),取平均收益為AR、平均成本為AC、邊際成本為MC,以QY表示擁擠點(diǎn),則特種設(shè)備檢驗(yàn)檢測(cè)的定價(jià)情況如圖2所示。

在“不擁擠”情形下,隨著檢驗(yàn)檢測(cè)數(shù)量的增加,檢驗(yàn)機(jī)構(gòu)平均成本逐漸下降。若價(jià)格為p0=0時(shí),社會(huì)福利最大化;當(dāng)價(jià)格為p1時(shí)(AR=SMC),檢驗(yàn)機(jī)構(gòu)存在虧損,但社會(huì)福利損失較小;當(dāng)價(jià)格為p2時(shí)(AR=SAC),檢驗(yàn)機(jī)構(gòu)收支均衡,社會(huì)福利進(jìn)一步損失;當(dāng)價(jià)格為p3時(shí)(MR=MC),檢驗(yàn)機(jī)構(gòu)實(shí)現(xiàn)利潤最大化,但社會(huì)福利損失嚴(yán)重。

因此,在“不擁擠”情形下,檢驗(yàn)檢測(cè)定價(jià)只需在社會(huì)福利最大化和合理的財(cái)政支出之間謀求平衡。在“擁擠”情形下,實(shí)際需求超過檢驗(yàn)機(jī)構(gòu)供給能力,檢驗(yàn)機(jī)構(gòu)邊際成本LMC快速遞增,平均成本LAC在擁擠線(QY)附近達(dá)到最小后開始上升。此時(shí),采用邊際成本價(jià)格p2要比平均成本價(jià)格p1福利損失更大。

在“擁擠”情形下,雖然采用平均成本價(jià)格p1較為合理,但此時(shí)的平均成本遠(yuǎn)高于最小平均成本(LACmin),即此時(shí)未能發(fā)揮檢驗(yàn)機(jī)構(gòu)的最佳規(guī)模效應(yīng),社會(huì)成本較高。因此,在“擁擠”情形下,增加檢驗(yàn)的有效供給比選擇合理的價(jià)格水平更為重要。

無論在“擁擠”還是“不擁擠”情形下,如果收費(fèi)全部實(shí)施市場(chǎng)價(jià)格,且不存在其他任何制約條件,檢驗(yàn)機(jī)構(gòu)則會(huì)自發(fā)地選擇利潤最大化價(jià)格p3,使得發(fā)展不平衡地區(qū)和中小企業(yè)檢驗(yàn)可能得不到有效保障,不利于特種設(shè)備行業(yè)安全平穩(wěn)健康發(fā)展。

從理論上,以成本監(jiān)審為基礎(chǔ)的政府定價(jià)是保障檢驗(yàn)檢測(cè)公益性的重要價(jià)格管控手段,但由于檢驗(yàn)機(jī)構(gòu)與政府主管部門之間存在信息不對(duì)稱。在成本監(jiān)審作用有限或缺乏成本監(jiān)審的前提下,往往難以發(fā)現(xiàn)檢驗(yàn)檢測(cè)的真實(shí)成本。因此,其價(jià)格能準(zhǔn)確地反映檢驗(yàn)檢測(cè)資源的稀缺性和服務(wù)需求的差異性。

(二)微觀視角下特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)的定價(jià)影響機(jī)制

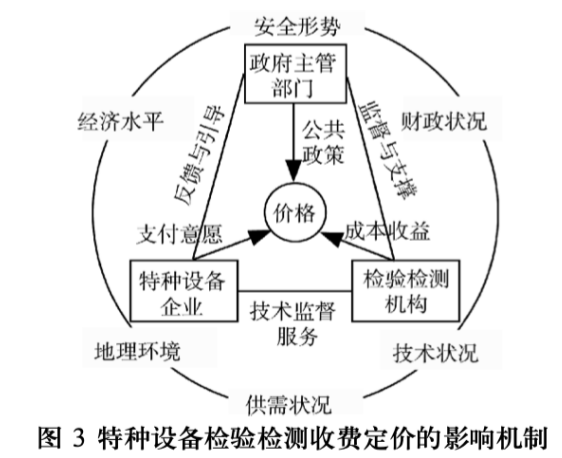

長期來看,特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)定價(jià)的形成是由其供需關(guān)系決定的。從微觀角度,價(jià)格是由政府主管部門、檢驗(yàn)檢測(cè)機(jī)構(gòu)及特種設(shè)備企業(yè)三方博弈的結(jié)果,政府的公共政策、檢驗(yàn)機(jī)構(gòu)的成本收益、企業(yè)的支付意愿等微觀因素直接影響特種設(shè)備檢驗(yàn)檢測(cè)的收費(fèi)方式及價(jià)格水平。

此外,宏觀經(jīng)濟(jì)水平、安全形勢(shì)、技術(shù)狀況、地理環(huán)境等外部因素也都會(huì)對(duì)其價(jià)格產(chǎn)生間接的影響。因此,特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)定價(jià)的影響機(jī)制如圖3所示。

1.公共政策。根據(jù)宏觀經(jīng)濟(jì)水平、安全形勢(shì)、財(cái)政狀況等環(huán)境因素的差異和變化,國家及各地政府出臺(tái)一系列監(jiān)管政策、收費(fèi)政策和稅收政策。

監(jiān)管政策的強(qiáng)弱與安全形勢(shì)有關(guān),往往強(qiáng)監(jiān)管政策下政府會(huì)加強(qiáng)檢驗(yàn)檢測(cè)和隱患排查。此外,稅收政策的直接影響是增加檢驗(yàn)成本,但稅收不會(huì)由檢驗(yàn)機(jī)構(gòu)單獨(dú)承擔(dān),通過價(jià)格調(diào)整的方式,部分轉(zhuǎn)移給企業(yè),最終傳導(dǎo)至檢驗(yàn)檢測(cè)價(jià)格。

2.成本收益。如前所述,在政府定價(jià)的主導(dǎo)模式下,檢驗(yàn)機(jī)構(gòu)的成本水平和收益期望是定價(jià)的基礎(chǔ)。同時(shí),檢驗(yàn)機(jī)構(gòu)的成本和收益又受到地理環(huán)境、供需狀況、技術(shù)狀況等外部因素影響。

主要表現(xiàn)在兩個(gè)方面:一是不同地區(qū)的經(jīng)濟(jì)發(fā)展水平不一致,設(shè)備規(guī)模效益不一樣,地區(qū)間的支付能力存在差異;二是檢驗(yàn)檢測(cè)成本受設(shè)備所在地的地理位置、氣候條件、工作環(huán)境等的影響。往往這兩方面是相互矛盾的。比如,欠發(fā)達(dá)地區(qū)檢驗(yàn)成本相對(duì)較高,但支付能力低。因此,檢驗(yàn)檢測(cè)收費(fèi)需要兼顧地區(qū)的支付能力和檢驗(yàn)機(jī)構(gòu)的成本。

3.支付意愿。支付意愿表示消費(fèi)者愿意為購買特定的商品或服務(wù)而付出的代價(jià),即能夠接受的最高價(jià)格。如果價(jià)格超過消費(fèi)者的支付意愿,對(duì)于私人物品,消費(fèi)者則不會(huì)購買;對(duì)于法定強(qiáng)制的產(chǎn)品和服務(wù),消費(fèi)者則會(huì)表現(xiàn)出不滿。

特種設(shè)備檢驗(yàn)檢測(cè)的支付意愿與特種設(shè)備企業(yè)的規(guī)模實(shí)力、生產(chǎn)效益及檢驗(yàn)檢測(cè)項(xiàng)目數(shù)量、技術(shù)含量、服務(wù)質(zhì)量和效益,以及供需狀況、地理環(huán)境等因素均有關(guān)。也就是說,不同地區(qū)不同企業(yè)或者同一企業(yè)不同型式的設(shè)備,針對(duì)不同檢驗(yàn)檢測(cè)服務(wù)和項(xiàng)目,所能接受的支付意愿是不同的。

這就需要特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)標(biāo)準(zhǔn)設(shè)置合理的范圍,使檢驗(yàn)機(jī)構(gòu)能夠參照收費(fèi)標(biāo)準(zhǔn),結(jié)合自身的成本水平、技術(shù)水平和檢驗(yàn)檢測(cè)實(shí)際情況,進(jìn)行適度的調(diào)節(jié)。

綜上,特種設(shè)備檢測(cè)定價(jià)既受到宏觀方面供給需求的影響,也受到微觀方面政策、成本、支付意愿的影響。

四、結(jié)論與政策建議

通過分析研究得出如下結(jié)論:一是特種設(shè)備檢驗(yàn)具有特定的消費(fèi)對(duì)象,屬于可收費(fèi)物品范疇;二是在“不擁擠”情形下,檢驗(yàn)檢測(cè)定價(jià)只需在社會(huì)福利最大化和合理的財(cái)政支出之間謀求平衡;在“擁擠”情形下,增加檢驗(yàn)檢測(cè)的有效供給比選擇合理的價(jià)格水平更為重要;三是政府的公共政策、檢驗(yàn)機(jī)構(gòu)的成本收益、企業(yè)的支付意愿等微觀因素直接影響特種設(shè)備檢驗(yàn)檢測(cè)的收費(fèi)方式和價(jià)格水平。圍繞特種設(shè)備檢驗(yàn)檢測(cè)收費(fèi)改革提出以下建議:

(一)增加檢驗(yàn)檢測(cè)的有效供給

利用管理和科技雙重手段,增加特種設(shè)備檢驗(yàn)檢測(cè)的有效供給。

在管理方面:一方面,要破除檢驗(yàn)檢測(cè)機(jī)構(gòu)的體制機(jī)制束縛,鼓勵(lì)跨區(qū)域、跨行業(yè)整合,鼓勵(lì)設(shè)立分支機(jī)構(gòu),引導(dǎo)綜合性檢驗(yàn)檢測(cè)機(jī)構(gòu)的發(fā)展,增加檢驗(yàn)檢測(cè)供給;另一方面,對(duì)檢驗(yàn)檢測(cè)內(nèi)容和項(xiàng)目進(jìn)行合理優(yōu)化,創(chuàng)新檢驗(yàn)檢測(cè)供給模式,進(jìn)一步強(qiáng)化檢測(cè)對(duì)檢驗(yàn)的補(bǔ)充作用。

在科技方面:強(qiáng)化特種設(shè)備科技人才的培養(yǎng),加大對(duì)檢驗(yàn)檢測(cè)關(guān)鍵技術(shù)研發(fā)的投入,培育發(fā)展智能檢驗(yàn)檢測(cè)新業(yè)態(tài),提高檢驗(yàn)檢測(cè)效率。推動(dòng)檢驗(yàn)檢測(cè)服務(wù)平臺(tái)建設(shè),形成特色產(chǎn)業(yè)集群示范,強(qiáng)化質(zhì)量基礎(chǔ)設(shè)施一站式專業(yè)化服務(wù)。

(二)構(gòu)建公益引導(dǎo)的市場(chǎng)價(jià)格體系

推進(jìn)特種設(shè)備檢驗(yàn)檢測(cè)行業(yè)供給側(cè)結(jié)構(gòu)性改革,借鑒日本、韓國的業(yè)務(wù)劃分和美國的價(jià)格體系等經(jīng)驗(yàn),進(jìn)一步明確檢驗(yàn)、檢測(cè)的業(yè)務(wù)屬性,明確檢驗(yàn)業(yè)務(wù)符合性驗(yàn)證、檢測(cè)業(yè)務(wù)性能評(píng)定的不同定位,強(qiáng)化檢驗(yàn)的公益性,承認(rèn)檢測(cè)的經(jīng)營性,允許具有相應(yīng)資質(zhì)的企業(yè)、保險(xiǎn)機(jī)構(gòu)、社會(huì)組織和事業(yè)單位開展特種設(shè)備檢測(cè)業(yè)務(wù),對(duì)設(shè)備結(jié)構(gòu)和關(guān)鍵部件的性能進(jìn)行鑒定。

由政府指定的公益性檢驗(yàn)機(jī)構(gòu)(事業(yè)單位、社會(huì)組織等)開展檢驗(yàn)業(yè)務(wù),代表政府行使生產(chǎn)、使用、檢測(cè)等環(huán)節(jié)質(zhì)量和安全主體責(zé)任落實(shí)的符合性驗(yàn)證和監(jiān)督職能,逐步形成公益引導(dǎo)的市場(chǎng)價(jià)格體系,發(fā)揮公益價(jià)格的引導(dǎo)作用和市場(chǎng)價(jià)格的資源配置作用。

(三)加大收費(fèi)公開透明力度

針對(duì)公益性檢驗(yàn)機(jī)構(gòu),要求主動(dòng)制定檢驗(yàn)檢測(cè)收費(fèi)目錄清單,并向當(dāng)?shù)貎r(jià)格主管部門進(jìn)行申報(bào),接受價(jià)格主管部門指定的評(píng)估機(jī)構(gòu)對(duì)檢驗(yàn)檢測(cè)成本進(jìn)行評(píng)估,核準(zhǔn)收費(fèi)項(xiàng)目價(jià)格,在此基礎(chǔ)上形成公益引導(dǎo)價(jià)格。

所有的檢驗(yàn)檢測(cè)機(jī)構(gòu)均要求通過其官網(wǎng)或其他方式公布檢驗(yàn)檢測(cè)服務(wù)項(xiàng)目和收費(fèi)標(biāo)準(zhǔn)。實(shí)施檢驗(yàn)檢測(cè)活動(dòng)前,檢驗(yàn)機(jī)構(gòu)應(yīng)主動(dòng)向受檢單位說明檢驗(yàn)檢測(cè)項(xiàng)目和價(jià)格,以及所參照的價(jià)格依據(jù)及相應(yīng)的規(guī)定,供受檢單位參考選擇;跨地區(qū)開展檢驗(yàn)檢測(cè)服務(wù),應(yīng)參照當(dāng)?shù)貎r(jià)格主管部門核定的檢驗(yàn)檢測(cè)項(xiàng)目清單和有關(guān)規(guī)定執(zhí)行。

(四)完善檢驗(yàn)檢測(cè)成本監(jiān)審制度

公益性檢驗(yàn)機(jī)構(gòu)的檢驗(yàn)檢測(cè)服務(wù)作為一種安全技術(shù)監(jiān)督和保障手段,屬于安全監(jiān)管的重要組成部分,應(yīng)該發(fā)揮好履行公共職責(zé)的作用,需要起到符合性驗(yàn)證作用以及性能評(píng)定兜底作用,確保在用特種設(shè)備均能得到有效的“體檢”。

公益性檢驗(yàn)機(jī)構(gòu)收費(fèi)應(yīng)嚴(yán)格踐行成本補(bǔ)償機(jī)制的收費(fèi)標(biāo)準(zhǔn),不斷完善內(nèi)部成本核算制度;主管部門應(yīng)不斷完善特種設(shè)備檢驗(yàn)檢測(cè)公益價(jià)格的成本監(jiān)審制度,強(qiáng)化成本監(jiān)審的作用,保障公益性檢驗(yàn)機(jī)構(gòu)的經(jīng)費(fèi)來源。

有條件的地區(qū)還可利用財(cái)政、援助和保險(xiǎn)等多種其他渠道資金,進(jìn)一步補(bǔ)償法定檢驗(yàn)檢測(cè)成本,適度降低收費(fèi)標(biāo)準(zhǔn),夯實(shí)檢驗(yàn)檢測(cè)的支撐保障作用。

單位名稱:山東省特種設(shè)備協(xié)會(huì)賬 號(hào):1602023919200059151開 戶 行:濟(jì)南工商銀行趵突泉支行稅 號(hào):51370000MJD6177755

聯(lián)系地址:濟(jì)南市華能路89號(hào)山東質(zhì)監(jiān)綜合服務(wù)大廈2樓205室郵政編碼:250100 傳 真:0531-55692988綜 合 部:0531-55692989 培 訓(xùn) 部:0531-88023952 0531-88023939 評(píng) 審 部:0531-88023938 學(xué)術(shù)交流部:0531-88023907

QQ

QQ 微博

微博 微信

微信